Парадокс оптимизации

Парадокс оптимизации предполагает, что оптимизация параметра приводит к возникновению системы, которая с достаточной вероятностью будет эффективно работать в будущем, однако, скорее всего, не будет работать так же хорошо, как в симуляционной модели. Таким образом, оптимизация улучшает возможное действие системы, одновременно снижая точность исторических измерений для целей прогнозирования. Этот парадокс еще не понят до конца, что приводит многих трейдеров к отрицанию оптимизации систем из-за страха сверхточности или подгонки кривой в системе. Тем не менее я заявляю, что правильная оптимизация целесообразна.

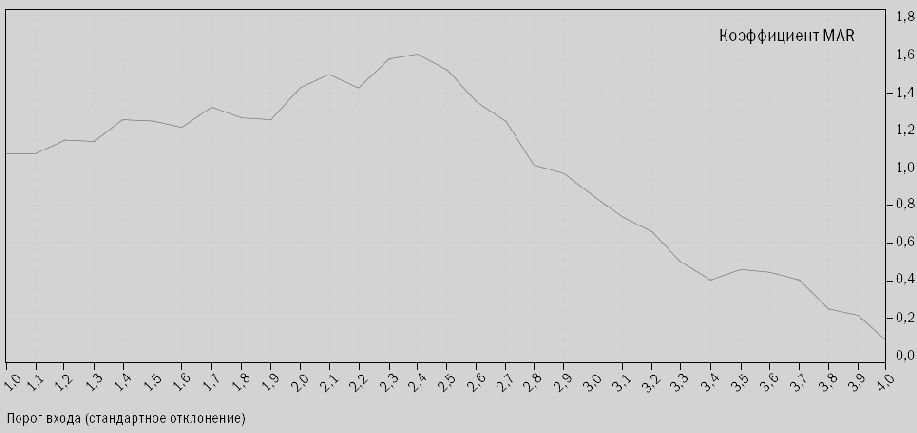

Рисунок 11-1. Изменение значения коэффициента MAR при изменении порога входа

Использование значений параметров, определенных в ходе корректной оптимизации, должно повысить вероятность получения хороших результатов при реальной торговле в будущем. Это может подтвердить следующий пример. Как вы помните, в системе прорыва Боллинджера присутствуют два параметра. На рисунке 11-1 изображен график значений коэффициента MAR как отправного входного параметра, определяющего ширину канала волатильности в показателях стандартного отклонения, при значениях от 1 до 4 величин стандартного отклонения.