в компании Trading Blox также

Чтобы учесть это в программах моделирования, мы в компании Trading Blox также используем изменения значения кривой капитала, однако позволяем сделать выборку не по дневным значениям, а по значениям нескольких дней. Этот метод позволяет группировать вместе плохие дни, возможные в реальном трейдинге. В рамках моего теста я брал 20-дневные интервалы для перемешивания кривых капитала и обнаружил, что это может предотвратить автокорреляцию кривой капитала и позволяет модели приобрести более реалистичный вид для целей прогнозирования.

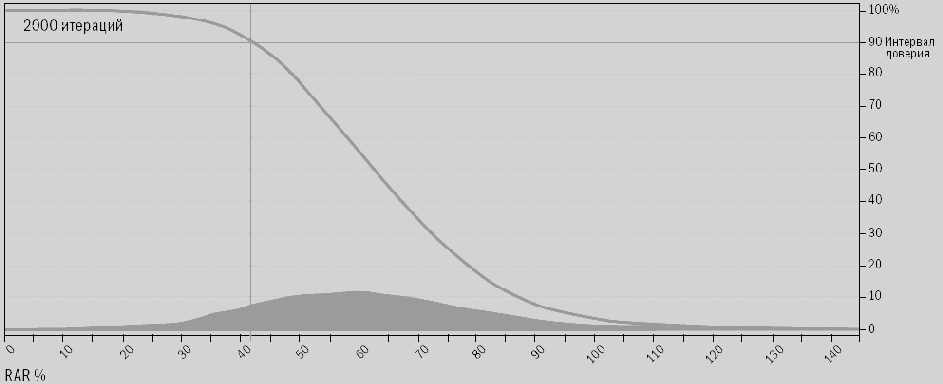

Рисунок 12-3. Распределение RAR%, рассчитанного по методу Монте-Карло